房贷还不上怎么协商停息挂账(房贷申请停息挂账)

房贷还不上怎么协商停息挂账(房贷申请停息挂账)

相信不少人最近都比较苦恼吧。停工没收入,信用卡还不上,面临着逾期上征信的情况。网上很多人说,可以和银行协商还款,申请停息挂账。有些还把法律依据也搬出来,说持卡人有权利跟银行申请的。但问题是,银行真的会答应停息挂账吗?今天,我们就来探讨下。

银行停息挂账是指借款人因故未按期归还贷款本息,银行暂停按期计息的账务处理,所欠借款余额及利息账面趴着(即挂账)留待以后处理。在申请停息挂账之前,我们就要有心理准备,银行是不会轻易答应的,毕竟利息是银行赚钱的渠道之一。试想一下,如果你是银行,你把钱贷出去,为的是什么?无非就是为了赚钱,赚利息。如果这时候有人借了你的钱,却跟你说没钱还款,要你把利息停了,等有钱了再还,你愿意吗?前段时间有人就”停息挂账“业务特意询问过银行,大多数银行给出的答复是“没有这一项业务”,甚至有银行客服还会引导你办理分期或者最低还款。

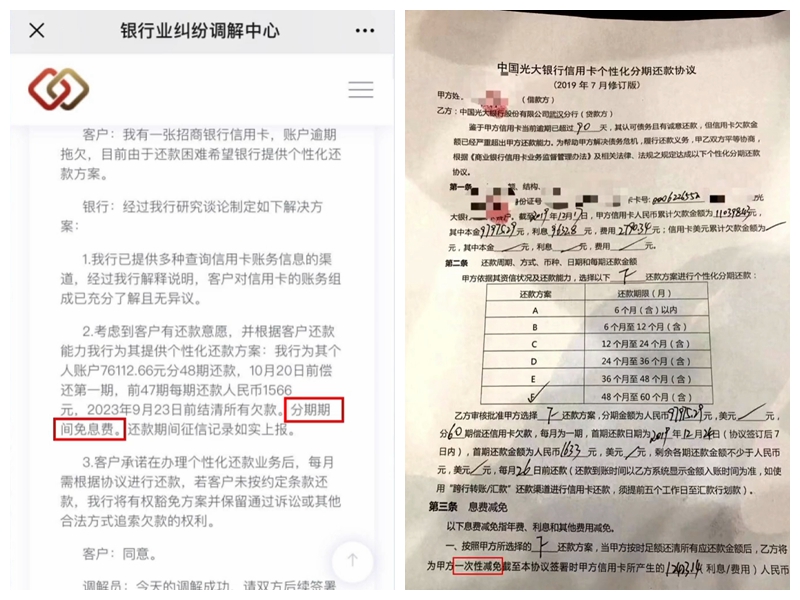

虽然银行不会轻易答应停息挂账,但是也并非一点希望都没有。有卡友曾经就欠光大银行9万多元而无力偿还,向银行申请停息挂账,成功分了5年(60期)偿还信用卡欠款。还有卡友欠招行7万多,也成功分了48期免息偿还。所以,要想向银行成功申请停息挂账,关键在于协商的技巧。

首先,我们要知道申请停息挂账是有法律依据的,我们可以以这个为基点:

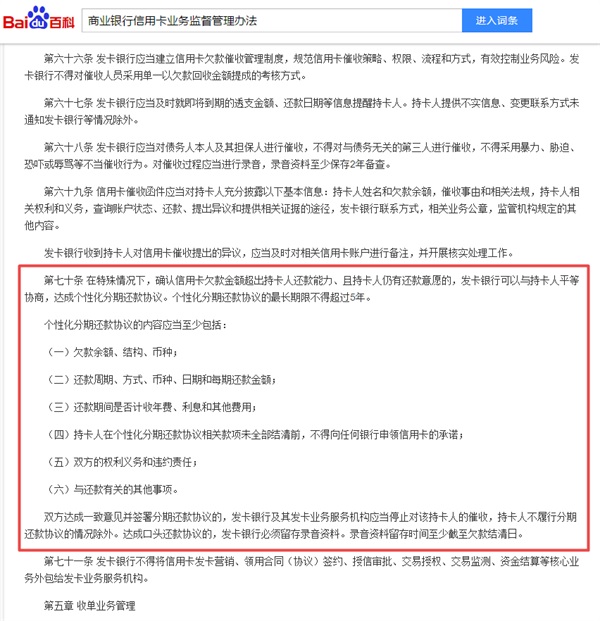

2010年7月22日出台了《商业银行信用卡业务监督管理办法》(下称《办法》),根据里面的第70条,看下图

首先,“在特殊情况下”,什么是特殊情况?住院了、破产了、发生意外了等等,这些都属于特殊情况;

其次,“确认信用卡欠款金额超出持卡人还款能力”,指持卡人无力偿还欠款。比如欠银行20000元,但是持卡人身上只有500元,每个月的工资也只有2000元。这就是欠款金额超出持卡人还款能力;

再次,“且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议”,就是说要和银行保持联系,不能失联。一定要跟银行工作人员描述你的近况,并向银行表达你虽然失去了偿还能力,但还是有强烈的还款意愿的;

最后,“个性化分期还款协议的最长期限不得超过5年”,也就是说协商还款的最长期限只能是5年,就是出自《办法》里面的这句话。

需要注意的是,上面所提到的“没有还款能力但有强烈的还款意愿”并不是嘴上说说就可以的,需要提供实际的证明。如果一个人没有还款能力,嘴上说着特别想还款,却又一直不去找工作,你觉得银行会同意停息挂账来还款吗?

所以,在申请停息挂账前,你需要事先准备证据,证明你暂时没有偿还债务能力。比如:负债表,银行流水,无工作证明等等,主要突出你的经济能力,最重要的一点,还要证明你名下没有什么财产。

除此之外,强烈的还款意愿也不是上下嘴唇一碰就说出来的,你要有实际的行动加以证明。比如,你已经逾期10000元。虽然短期无法还全款,但是你依然坚持每个月都还进500元。这样的行为,会让银行觉得你并非恶意不还款,你还是有想把欠款还完的意愿的。

如果通过上面一通操作,银行还是没有答应给你停息挂账,你可以通过各银行的信用卡总部所在地的银监局投诉该银行不合理的行为,请求该银监局接入协调。具体操作方法,可后台私信支付界百科。

最后,我们再来说一下关于停息挂账的优缺点。

任何东西都是有两面性的,停息挂账虽然能够暂时延缓持卡人的还款压力;还款期间不会产生新的利息,从而避免利滚利的情况出现;也不用担心因还不上款而被银行起诉,但是这其中的坏处,持卡人也应该有一定了解。

1、停息挂账虽然免去了利息,但是还是要收取还款期间的手续费。这是不是跟分期还款很像,一样的有手续费,区别就在于分期不影响征信,停息挂账就不一定了。因为你只有出现逾期才可以协商,说不定银行已经上报逾期了;

2、办理停息挂账,证明了你的还款能力不足。在银行眼里,你已经是失信用户,办理车贷、房贷等业务可能会被拒;

3、同理,信用卡提额申请也会被拒;

4、申请停息挂账后,如没有按约定及时还款,银行催收还是会卷土重来,逾期会再次影响征信。

申请“停息挂账”是没有办法的办法,相对比“银行催化”、“呆账”、”利滚利“等情况,这个做法当然是比较好的。但是,如果你还有一定的偿还能力,建议还是不要选择这个做法,大家要根据自己的实际情况做决定。

标签: